Backtesting grid bots

Backtesting grid bots is a crucial step in determining their performance and reliability. This article will discuss the importance of backtesting, the process of conducting backtests in Gainium, and how to evaluate their results.

TL;DR

Backtesting grid bots in Gainium lets you test grid strategies against historical data to identify flaws, quantify performance, and assess risk before live trading. Create a new grid bot, adjust settings, and run a backtest to evaluate results across different market conditions and parameter robustness.

Backtesting grid bots is a crucial step in determining their performance and reliability. This article will discuss the importance of backtesting, the process of conducting backtests in Gainium, and how to evaluate their results.

What is grid bot backtesting?#

Backtesting is the process of testing a trading strategy on past market data to check how it would have performed. This way, you can fine-tune the settings and improve their performance.

Backtesting provides several benefits, including:

- Identifying potential flaws: Backtesting can reveal weaknesses in a grid bot's strategy, enabling traders to make necessary adjustments before using the bot in live trading.

- Quantifying performance: By measuring a bot's historical performance, traders can assess whether the strategy will likely be profitable.

- Risk management: Backtesting helps identify the risk associated with a grid bot, enabling traders to make informed decisions on capital allocation and risk tolerance.

Backtesting grid bots with Gainium#

To backtest a grid bot, navigate to the new bot page by clicking the grid bot icon in the menu and then “+ NEW.”

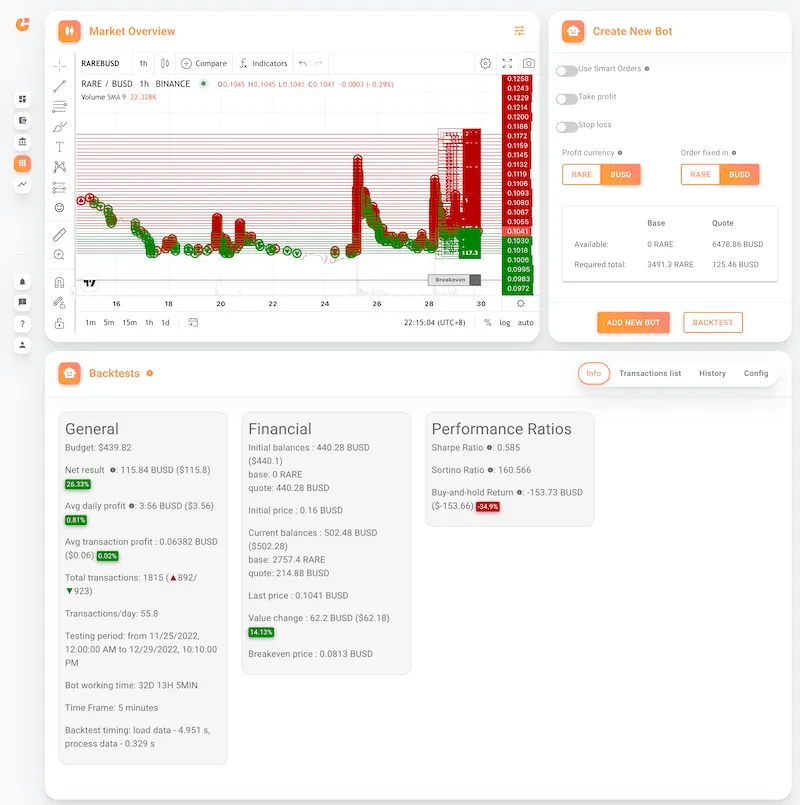

Adjust the grid bot settings to your liking and perform a new backtest.

Evaluating Backtesting Results#

When analyzing the results of a backtest, it is essential to consider the following factors:

- Market conditions: Assess the grid bot's performance across various market conditions, such as bull markets, bear markets, and periods of high volatility.

- Risk-adjusted returns: Evaluate the bot's performance relative to the risk involved. Metrics like the Sharpe ratio, which measures the risk-adjusted return, can help with this assessment.

- Robustness: A grid bot should perform consistently across different parameter settings and time frames. This indicates that the strategy is robust and not over-optimized to specific conditions.