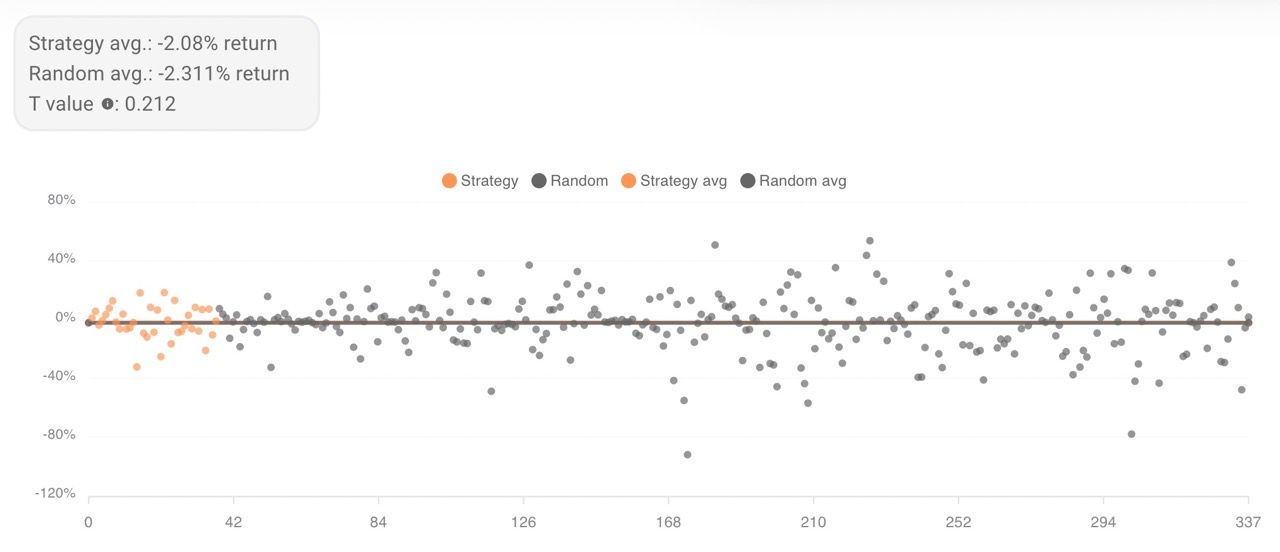

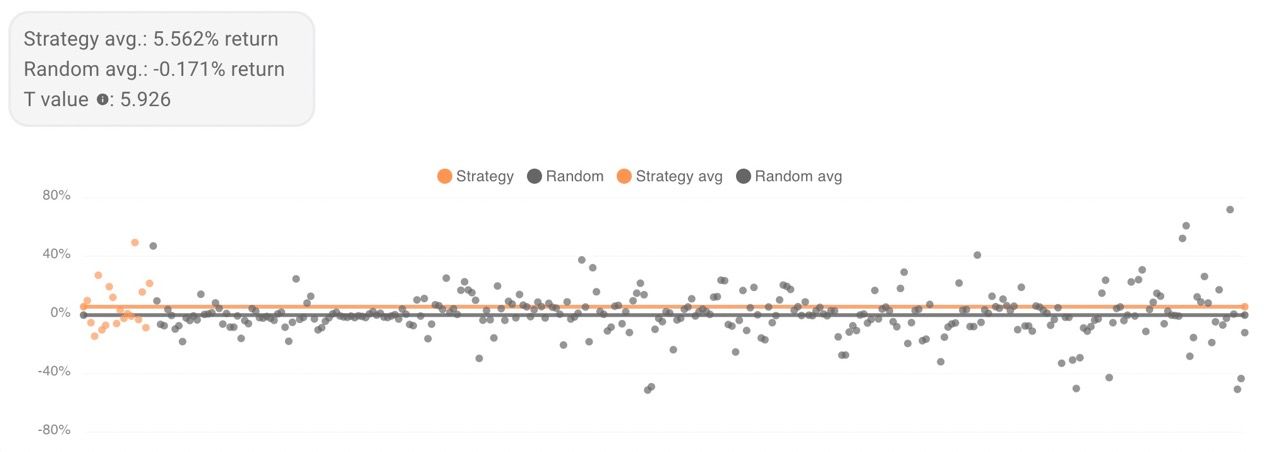

Strategie vs Willekeurige Scatterplot

In onze nieuwste update van de backtester hebben we een innovatieve functie geïntroduceerd die is ontworpen om de effectiviteit van uw handelsstrategie ten opzichte van willekeur te meten. Dit artikel zal u door deze nieuwe functionaliteit leiden en uitleggen hoe deze uw handelsaanpak kan verbeteren.

Doel van de Vergelijkingstest van Willekeurige Handel

De nieuwe test die in de backtester is opgenomen helpt om de aanwezigheid van een handelsvoordeel in uw handelsstrategie te bepalen door het gemiddelde rendement van uw strategie te vergelijken met dat van willekeurige transacties over dezelfde periode. Dit wordt uitgevoerd via een T-test, een type inferentiale statistiek dat wordt gebruikt om te bepalen of er een significant verschil is tussen de gemiddelde waarden van twee groepen, namelijk de transacties van uw strategie en willekeurige transacties. Een T-testwaarde dicht bij 0 geeft aan dat de prestaties van de strategie waarschijnlijk niet verschillen van willekeurig, wat twijfel zaait over de effectiviteit ervan.

Hoe werkt de test?

Om een robuuste vergelijking van uw strategie vs willekeurige transacties te bieden, simuleren we 300 willekeurige transacties binnen de backtestperiode. Elke transactie wordt 100 bars in de toekomst geprojecteerd. Bijvoorbeeld, in een 5-minuten tijdsframe zou een willekeurige transactie automatisch worden afgesloten 500 minuten na opening. Deze aanpak zorgt ervoor dat de willekeurige transacties verschillende marktvoorwaarden representeren gedurende de backtested periode.

Er wordt een scatterplot gegenereerd om de prestaties duidelijk te illustreren. Deze plot plaatst de rendementen op de Y-as tegen het transactienummer op de X-as. Alle strategie transacties worden eerst uitgezet, aan de linkerkant, gevolgd door de willekeurige transacties aan de rechterkant. Deze visuele weergave stelt u in staat om snel de verdeling en variatie van rendementen voor beide sets van transacties te onderscheiden.

Interpreteren van de T-test en Gemiddelde Rendementen

Met de scatterplot op zijn plaats, berekenen we het gemiddelde rendement voor de strategie transacties en de willekeurige transacties. Deze cijfers worden vervolgens vergeleken met behulp van een T-test om de T-waarde te verkrijgen. Hoe dichter deze waarde bij 0 ligt, hoe sterker de indicatie dat de rendementen van de strategie statistisch niet te onderscheiden zijn van willekeurige transacties, wat suggereert dat er geen inherente handelsvoordeel is.

De Rol van Willekeur als Benchmark

Het is essentieel om te begrijpen dat de benchmark van willekeurige handel niet gaat om competitie; het gaat om validatie. Het overtreffen van de rendementen van willekeurige transacties is een positief indicator, maar het is niet de enige maatstaf voor de geldigheid van een strategie. Bijvoorbeeld, een long-only strategie die wordt getest tijdens een stijging van de markt, kan onderpresteren vergeleken met willekeurige transacties gedurende die periode. Daarom is het doel van deze test om de hypothese uit te dagen en te verwerpen dat de prestaties van uw strategie puur het resultaat zijn van toeval.

We hopen dat deze gids u helpt om de nieuwe mogelijkheden van de backtester te maximaliseren. Voor verdere hulp of vragen, aarzel niet om contact op te nemen met onze ondersteunende gemeenschap of klantenserviceteam. Fijne handel!

Handelsbots

- Huidige Break-Even en Einde Break-even lijnen

- Meerdere Stop Loss-doelen

- Deals Samenvoegen

- Winst in Basis en Aanhaling

- Stop Loss Verplaatsen

- De zin begrijpen van winststatistieken, waardeverandering en accountwaarde

- Trailing Stop Loss

- Trailing Take Profit

- Volumefilter

- Slimme Orders

- Vertrouwen Klasse: Het meten van de betrouwbaarheid van de backtesting resultaten

- Technische Indicatoren Voorwaarden Deal Sluiten

- Begrijpen van AND/OR-operators in indicatoren

- Auto-Herinvestering en Risicoreductie

- Voeg middelen toe aan deals

- Meerdere Take Profit-doelen Gebruik

- Adaptieve Sluiting

- Strategie vs Willekeurige Scatterplot

- Backtesting Handelsbots

- Het meesterlijk maken van de HODL-bot

- Verminder Fondsen

- Dynamisch DCA-volume voor Vereiste Wijziging

- DCA-modus

- Risico:Reward

Rooster Bots

- Order gefixeerd in Basis en Quote (Grid bots)

- Verkoop verschuiving

- Wat gebeurt er als de prijs buiten het bereik valt?

- Vergoedingenbestelling (Verminder Stof)

- Startprijs voor Grid Bots

- Begrijpen hoe grid-bots winst berekenen

- Backtesting grid bots

- Gratis Winst (Grid bots)

- Neem Winst en Stopverlies (Grid Bots)

- Budget (Grid Bots)

- Initiële en Huidige Fondsen (Grid Bots)

- Breakevenprijs (Grid & Combo bots)

- De optimale afstand van grid-bots vinden

- Stabilisatieorders (Grid)

- Reeks- en Geometrische rastertypes

- Hoe Combo Bots Grid Trailing Up en Trailing Down Vervangen

- Verschillen tussen Grid Trading in Spot versus Futures

- Omgekeerde Grid

- Slimmere Grid Bots met Technische Indicatoren & Webhooks

Uitwisselingen en API's

Accountbeheer

Platform

Handelsterminal

Technische indicatoren

- Stochastische RSI

- Bollinger Band Breedte (BBW)

- Gemiddelde Positie Prijs (AVP) Indicator

- Geldstroomindex (MFI)

- Indicator Percentiles

- Bollinger Bands (BB)

- Bewegende Gemiddelden Convergentie Divergentie (MACD)

- Gemiddelde Richtingsindex (ADX)

- Stochastisch

- Samengevoegde Beoordelingen (CR)

- Keltner Channel %B

- Gemiddelde Werkelijke Bereik (ATR)

- Williams Percent Range

- Omhulde Kaars Indicator

- Supertrend Indicator

- Momentum

- Bollinger Bands %B (BB %B)

- Keltner Kanaal

- Parabolische SAR Indicator (PSAR)

- Geweldige Oscillator

- Quickfingers Luc (QFL)

- Relatieve Sterkte Index (RSI)

- All Time High (ATH) Drawdown Indicator

- Grondstoffen Kanaal Index (CCI)

- Beweeglijke Gemiddelden (MA)

- Divergentie Indicator

- Marktstructuur Indicator

- Oscillator Crossover

- Bewegende Gemiddelde Ratio (MAR)

- Volume Oscillator

- Ultimate Oscillator

- Gemiddelde Dagelijkse Bereik (ADR)

- Ondersteuning en Weerstand Indicator

- Prijs % Verandering

Walkthrough-gidsen

Functies

Use cases

Bronnen

Hulp

Alle rechten voorbehouden. Copyright © 2025.