Стратегия против случайного разброса

В нашем последнем обновлении бэктестера мы представили инновационную функцию, предназначенную для оценки эффективности вашей торговой стратегии по сравнению со случайностью. Эта статья проведет вас через эту новую функциональность и объяснит, как она может помочь вашему торговому подходу.

Цель теста сравнения случайных сделок

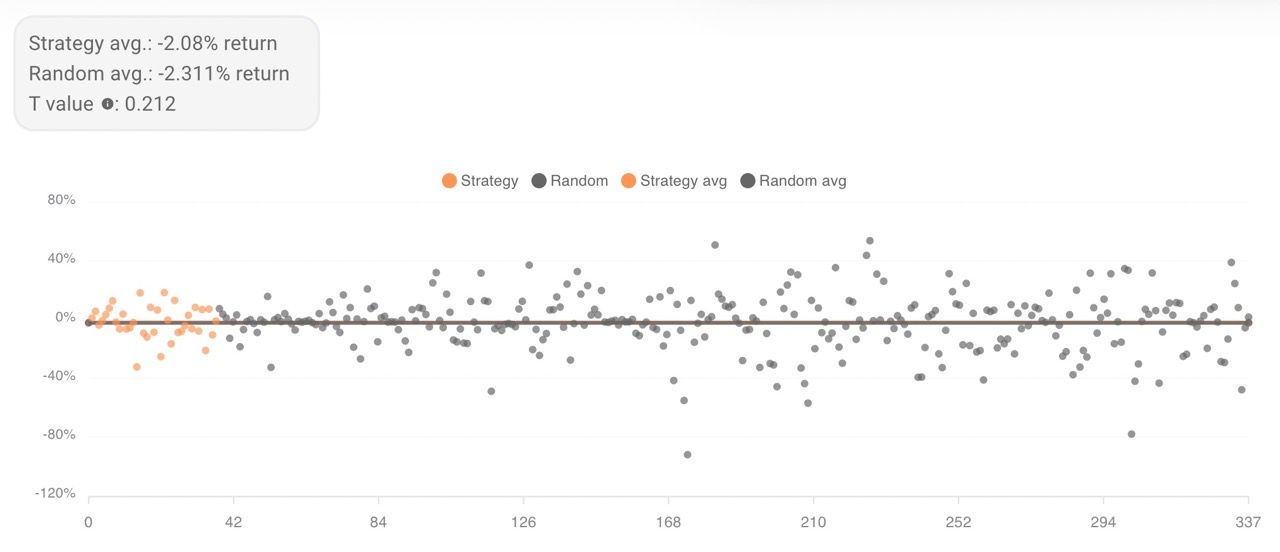

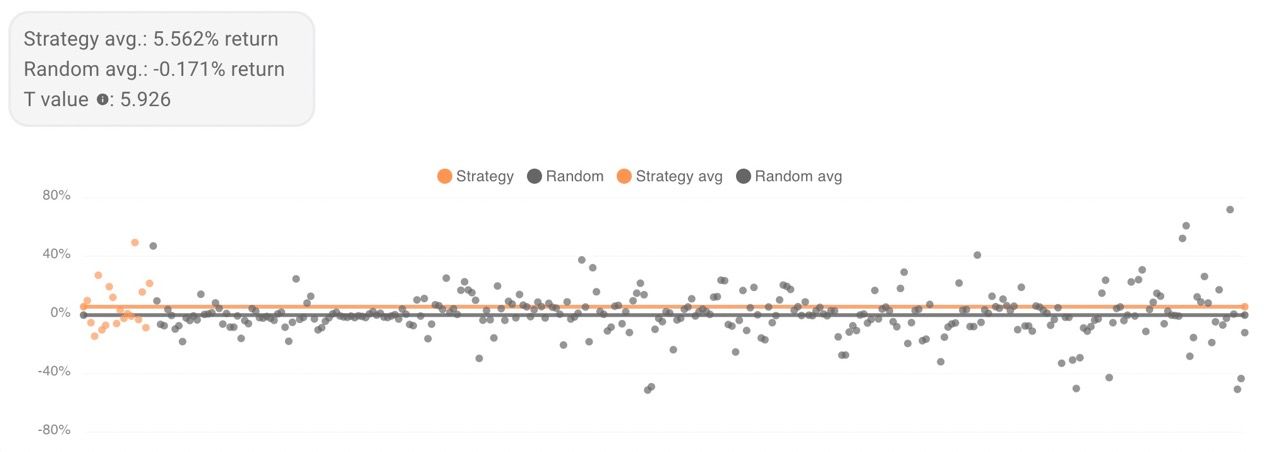

Новый тест, встроенный в бэктестер, помогает определить наличие торгового преимущества в вашей торговой стратегии, сравнивая среднюю доходность вашей стратегии с доходностью случайных сделок за тот же период. Это осуществляется с помощью T-теста, типа инференциальной статистики, используемой для определения, существует ли значительная разница между средними значениями двух групп: сделками вашей стратегии и случайными сделками. Значение T-теста, близкое к 0, указывает на то, что результаты стратегии, вероятно, не отличаются от случайных, что вызывает сомнения в ее эффективности.

Как работает тест?

Чтобы обеспечить надежное сравнение вашей стратегии и случайных сделок, мы симулируем 300 случайных сделок в течение периода бэктестирования. Каждая сделка проецируется на 100 баров в будущее. Например, в 5-минутном интервале случайная сделка автоматически закрывается через 500 минут после открытия. Этот подход обеспечивает то, что случайные сделки представляют собой разнообразные рыночные условия на протяжении всего периода бэктестирования.

График разброса создается для наглядного отображения результатов. Этот график отображает доходность по оси Y против номера сделки по оси X. Все сделки стратегии сначала отображаются слева, за ними следуют случайные сделки справа. Это наглядное представление позволяет вам быстро различать распределение и вариацию доходности для обоих наборов сделок.

Интерпретация T-теста и средней доходности

С графиком разброса на месте мы рассчитываем среднюю доходность для сделок стратегии и случайных сделок. Эти данные затем сравниваются с помощью T-теста для получения значения T. Чем ближе это значение к 0, тем сильнее указывает на то, что доходность стратегии статистически неразличима от случайных сделок, что свидетельствует об отсутствии внутреннего торгового преимущества.

Роль случайности как эталона

Важно понимать, что эталон случайных сделок не является соревнованием; это приходит к верификации. Превосходить доходность случайных сделок — это положительный показатель, но это не единственный критерий валидности стратегии. Например, стратегия только на покупки, протестированная в период роста рынка, может уступать случайным сделкам за этот период. Следовательно, цель этого теста — оспорить и отклонить гипотезу о том, что эффективность вашей стратегии является чисто результатом случайности.

Мы надеемся, что этот путеводитель поможет вам максимизировать новые возможности бэктестера. Для получения дальнейшей помощи или вопросов не стесняйтесь обращаться в наше поддерживающее сообщество или в команду обслуживания клиентов. Удачной торговли!

Торговые боты

- Прибыль в Базовой и Котируемой валюте

- Текущие и финальные линии безубыточности

- Множественные цели стоп-лосса

- Перемещение стоп-лосса

- Слияние сделок

- Понимание статистики прибыли, изменения стоимости и стоимости счета

- Грейд доверия: Измерение надежности результатов бэктестирования

- Задерживающая прибыль при продаже

- Использование нескольких целевых уровней прибыли

- Стратегия против случайного разброса

- Стоп-лосс с трейлингом

- Фильтр объема

- Авто-капитализация и снижение риска

- Условия закрытия сделок по техническим индикаторам

- Освоение HODL бота

- Умные Заказы

- Понимание операторов AND/OR в индикаторах

- Добавить средства к сделкам

- Тестирование торговых ботов

- Адаптивное Закрытие

- Динамические заказы DCA для требуемого изменения

- Риск:Награда

- Режим DCA

- Сокращение Фондов

Сетевые боты

- Продажа смещения

- Заказ фиксируется в базе и котировке (Грид-боты)

- Что происходит, когда цена выходит за пределы диапазона?

- Тестирование сеточных ботов

- Цена начала для сеточных ботов

- Заказ Комиссии (Сократите Пыль)

- Понимание того, как сетевые боты рассчитывают прибыль

- Цена безубыточности (Сеточные и Комбо боты)

- Бюджет (Сеточные Боты)

- Начальные и Текущие Фонды (Грид Боты)

- Бесплатная прибыль (Сеточные боты)

- Закрытие прибыли и стоп-лосс (Сеточные боты)

- Обратная сетка

- Различия между грид-трейдингом на спотовом и фьючерсном рынках

- Как комбо-боты заменяют трейлинг вверх и трейлинг вниз

- Заказы на стабилизацию (Сетка)

- Поиск оптимального расстояния для сетевого бота

- Арифметические и геометрические виды сеток

- Умные сетевые боты с техническими индикаторами и вебхуками

Биржи и API

Управление счетами

Платформа

Торговый терминал

Технические индикаторы

- Стохастический RSI

- Индикатор средней цены позиции (AVP)

- Стохастический

- Перцентильные индикаторы

- Средний Индекс Направления (ADX)

- Боллинджерские полосы (BB)

- Индикатор Парболик САР (PSAR)

- Средний истинный диапазон (ATR)

- Изменение цены в %

- Индикатор дивергенций

- Диапазон Уильямса Период

- Удивительный осциллятор

- Осциллятор объема

- Полосы Боллинджера %B (BB %B)

- Средний дневной диапазон (ADR)

- Индекс относительной силы (RSI)

- Канал Кельтнера

- Ультимативный Осциллятор

- Индикатор краткосрочной просадки до исторического максимума (ATH)

- Моментум

- Индекс товарного канала (CCI)

- Индикатор Supertrend

- Коэффициент скользящей средней (MAR)

- Индикатор Структуры Рынка

- Индикатор поглощающей свечи

- Индекс денежного потока (MFI)

- Скользящее среднее схождения и расхождения (MACD)

- Индикатор поддержки и сопротивления

- Объединенные Рейтинги (CR)

- Канал Келтнера %B

- Перекресток Осцилляторов

- Скользящие средние (MA)

- Ширина полосы Боллинджера (BBW)

- Быстрые пальцы Люк (QFL)

Руководства по прохождению

Функции

Сценарии использования

Ресурсы

Помощь и поддержка

Все права защищены. © 2025.